기초연금은 무엇이고 대상자와 산정방식에 대해 알아보자!

기초연금이란 무엇인가요?

어르신들의 안정된 노후생활을 도와드리기 위해 1988년부터 국민연금 제도가 시행되었지만, 제도가 시행된 지 오래되지 않아 국민연금에 가입하지 못하신 분들이 많고, 가입을 하셨더라도 그 기간이 짧아 충분한 연금을 받지 못하시는 분들도 많습니다.

따라서 어르신들의 편안한 노후생활을 도와드리고 연금 혜택을 공평하게 나누어 드리기 위하여 기초연금을 드리는 것입니다.

기초연금 대상자 및 산정방식

대상자 안내

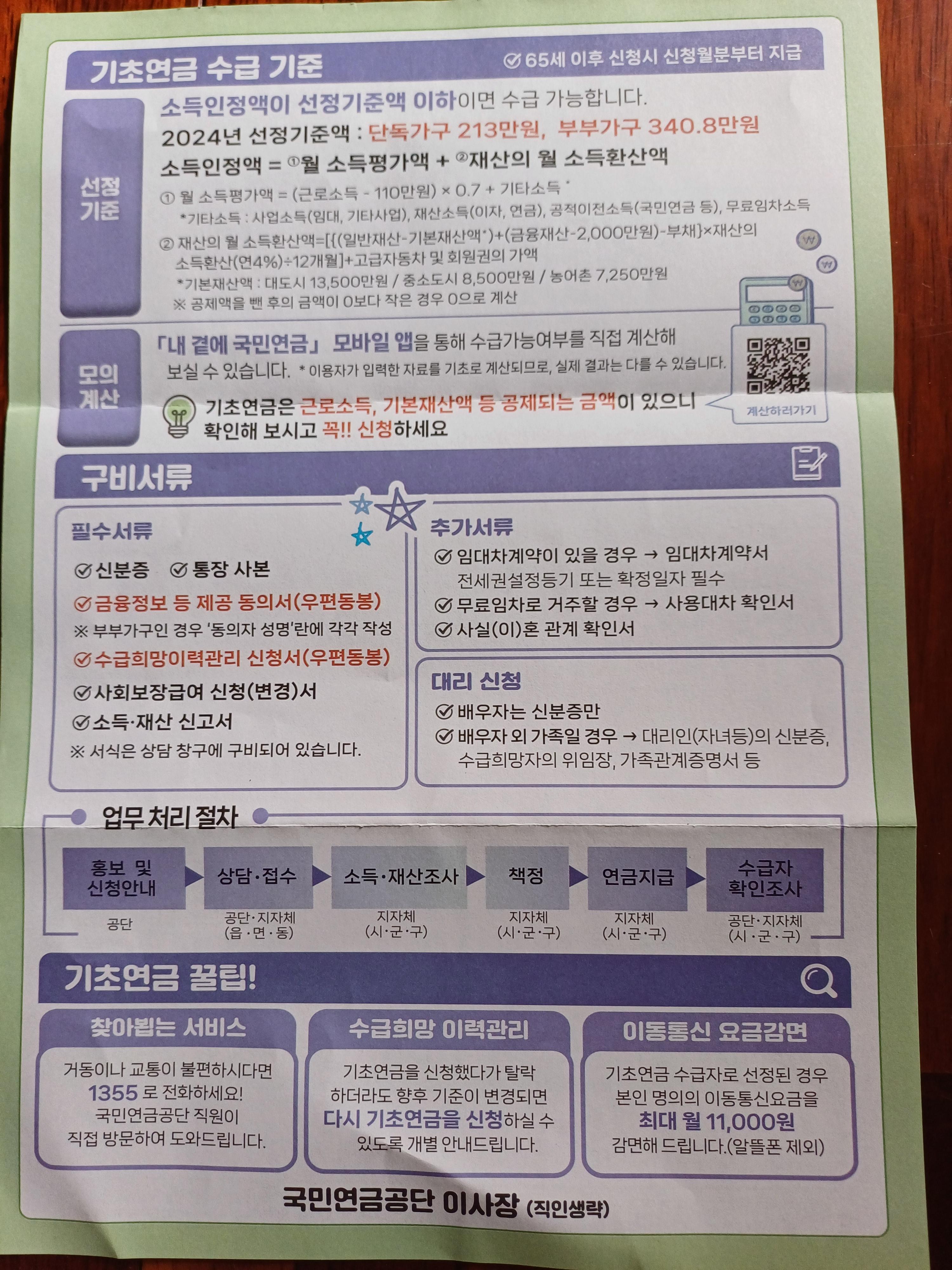

기초연금은 만 65세 이상이고 대한민국 국적을 가지고 계시며 국내에 거주(「주민등록법」제6조 1, 2호에 따른 주민등록자)하는 어르신 중 가구의 소득인정액이 선정기준액 이하인 분들께 드립니다.

※ 부부 중 한 분만 신청하시는 경우도 부부가구에 해당합니다.

소득인정액’이란 월 소득평가액과 재산의 월 소득환산액을 합산한 금액을 말합니다.

공무원연금, 사립학교교직원연금, 군인연금, 별정우체국연금 수급권자 및 그 배우자는 원칙적으로 기초연금 수급대상에서 제외됩니다.

만65세가 되면 집주소로 위 사진과 같은 공문을 받아보실 수 있습니다. 부모님이나 당사자라면 받으셨을겁니다.

2024년 선정기준

단독가구 - 2,130,000원

부부가구 - 3,408,000원

소득인정액 산정방식

소득인정액 = 소득평가액 ① + 재산의 소득환산액 ②

① 소득평가액 = A {0.7 x (근로소득 - 110만 원)} + B 기타 소득

A : 근로소득에서 기본공제액인 110만 원을 공제한 금액에서 30%를 추가 공제해 드립니다.

일용근로소득, 공공일자리소득, 자활근로소득은 근로소득에서 제외됩니다.

B : 기타 소득 (사업소득, 재산소득, 공적이전소득, 무료임차소득)

[ 사업소득 ]

기타 사업소득과 임대소득의 합

기타사업소득 : 도매업·소매업, 제조업, 농업·어업·임업, 기타 사업에서 얻는 소득

임대소득 : 부동산, 동산, 권리, 그 밖의 재산의 대여로 발생하는 소득

[ 재산소득 ]

이자소득과 연금소득의 합

이자소득 : 예금·적금·주식·채권의 이자와 배당 또는 할인에 의하여 발생하는 소득

연금소득 : 민간 연금보험, 연금저축 드에 의해 정기적으로 발생하는 소득

[ 공적이전소득 ]

각종 법령의 규정에 의해 정기적으로 지급되는 각종 수당·연금·급여·기타 금품

(국민연금, 공무원연금, 군인연금, 사립학교교직원연금, 산재급여)

※ 단, 일시금으로 받는 금품은 재산으로 산정

[ 무료임차소득 ]

자녀 소유의 고가 주택에 거주하는 본인 또는 배우자에 대하여 임차료에 상응하여 소득으로 인정하는 금액

본인 또는 배우자의 주민등록상 주소지 주택이 자녀명의이고, 시가표준액 6억 원 이상인 경우, 연 0.78%의 소득이 적용됩니다.

※ 무료임차소득 적용예시

주택 시가표준액 6억 원, 7억 원, 8억 원, 9억 원, 10억 원, 15억 원, 20억 원

무료임차소득 39만 원, 45.5만 원, 52만 원, 58.5만 원, 65만 원, 97.5만 원, 130만 원

ⓘ 소득평가액 계산 사례

단독가구 / 월 200만 원의 근로소득이 있고 / 매달 국민연금 30만 원을 수급하는 경우

월 소득평가액 = 0.7 x (200만 원 - 110만 원) + 30만 원 = 93만 원

부부가구 / 본인 200만 원 및 국민연금 30만 원, 배우자 150만 원의 근로소득이 있는 경우

월 소득평가액 = 본인 소득 분[0.7 x (200만 원 - 110만 원) + 30만 원] + 배우자 소득 분[0.7 x (150만 원 - 110만 원)] = 121만 원

② 재산의 소득환산액

재산의 소득환산액 = [{(일반재산 - 기본재산액 1) + (금융자산 - 2,000만 원) - 부채} x 0.04(재산의 소득환산율, 연 4%) ÷ 12개월] + 고급자동차 및 회원권의 가액 2

지역별 기본재산액

1억 3,500만 원

대도시 ) 특별시, 광역시의 “구”(도 농 복합군 포함) , 특례시

예) 서울특별시 관악구, 부산광역시 해운대구, 대구광역시 달성군

8,500만 원

중소도시(특별자치도, 도의'시‘, 세종특별자치시)

예) 경기도 성남시, 경상북도 안동시, 충청남도 천안시

7,250만 원

농어촌(특별자치도, 도의'군')

예) 전라남도 고흥군, 강원도 영월군, 충청북도 음성군

고급자동차(4천만 원 이상) 및 회원권은 그 가액을 그대로 적용합니다.

[ 고급자동차 ]

차량가액 4,000만 원 이상의 승용차, 승합차 또는 이륜차를 보유하신 경우 기본재산공제 대상에서 제외되고, 월 100%의 소득환산율이 적용됩니다.

다만, 차량이 10년 이상인 차량, 압류 등으로 운행이 불가능한 자동차 및 생업용 자동차로 소명하는 경우는 일반재산의 소득환산율인 연 4%를 적용합니다.

다음에 해당하는 자동차는 재산산정에서 제외됩니다. (단, 1대에 한합니다.)

「국가유공자 등 예우 및 지원에 관한 법률」에 의하여 상이등급 판정을 받은 국가유공자 등이 소유한 자동차

「장애인복지법」에 따라 등록한 장애인이 소유한 자동차 (장애등급 무관)

「지방세특례제한법」 제4조에 따라 과세하지 아니하는 자동차

[ 회원권 ]

「지방세법」 제6조에 의한 회원권

골프회원권, 승마회원권, 콘도미니엄회원권, 종합체육시설이용회원권, 요트회원권

※ 위에 해당하는 회원권은 기본재산을 공제하지 않으며, 회원가액을 월 100%의 소득환산율로 적용됩니다. (시가표준액 반영)

기타(증여) 재산에 대한 안내

-기타(증여) 재산이란 타인에게 증여한 재산 또는 증여한 것으로 인정되는 재산을 말합니다.

-2011년 7월 1일 이후 재산을 증여하셨거나 처분한 경우, 해당 재산의 가액(지방세법의 시가표준액)에서 일부*를 차담한 금액이 기타(증여) 재산으로 산정되어 소득인정액 계산 시 포함됩니다.

※ 부채상환금, 본인 또는 배우자의 의료비, 교육비, 장례비, 혼례비, 위자료 및 양육비 지급금 등은 기타(증여) 재산 산정 시 차감합니다.

소득인정액 모의계산 바로가기

https://www.bokjiro.go.kr/ssis-tbu/twatbz/mkclAsis/mkclInsertBspnPage.do

www.bokjiro.go.kr

기초연금액 받는 금액은 얼마인가요?

기초연금액 산정

우선, 다음에 해당하는 분들의 기초연금액은 기준연금액으로 산정됩니다.

※ 2024년 1월 ~ 2024년 12월 : 월 최대 334,810원

1. 국민연금을 받지 않고 계신 분 (무연금자)

2. 국민연금 월 급여액이 502,210원 이하인 분

*국민연금법 제52조에 따른 부양가족연금액 제외

3. 국민연금의 유족연금이나 장애연금을 받고 계신 분

4. 국민기초생활보장 수급권자, 장애인연금을 받고 계신 분 등

다만, 소득 수준이 상대적으로 높아 소득역전방지 감액이 적용되거나, 부부 두 분 모두 기초연금을 받으실 경우에 감액될 수 있습니다.

위의 경우에 해당하지 않는 분들의 기초연금액은 「소득 재분배급여(A급여)에 따른 산식」 또는 「국민연금 급여액」등을 고려하여 산정됩니다.

소득재분배급여(A급여)에 따른 산식

‘A급여액’에 따른 기초연금액 = (기준연금액 -2/3 ×A급여) + 부가연금액

괄호의 계산 결과가 음(-)의 값일 경우는 ‘0’으로 처리

소득 재분배급여(A급여)란?

국민연금 급여액 중 기초연금적 성격을 가진 부분으로, 개인별 기초연금액을 결정하는 기준이 되는 급여입니다.

가입기간이 길수록, 일찍 가입할수록 A급여액은 증가합니다.

가입기간이 동일하더라도 가입 시기, 가입이력에 따라 A급여액은 다를 수 있습니다.

국민연금 급여액

‘국민연금 급여액 등’에 따른 기초연금액 = 기준연금액의 250% - 국민연금 급여액등*

「국민연금법」 및 「국민연금과 직역연금의 연계에 관한 법률」에 따라 매월 지급받을 수 있는 급여액

(「국민연금법」 제52조에 따른 부양가족연금액을 제외한 금액)

23년 1월 ~ 23년 12월

기준연금액의 10% 33,480원 최저연금액

기준연금액의 50% 167,400원 부가연금액

기준연금액의 100% 334,810원 기준연금액

기준연금액의 150% 502,210원

기준연금액의 200% 669,620원

기준연금액의 250% 837,020원

위의 산식으로 계산한 금액이 기준연금액을 초과하더라도 최고액인 기준연금액으로 기초연금액이 산정됩니다.

-공무원연금, 사립학교교직원연금, 군인연금, 별정우체국연금 수급권자로서 기존에 기초노령연금을 받으시던 분들이 기초연금을 받게 되시는 직역연금특례자이신 분은 부가연금액(기준연금액의 50%)으로 기초연금액이 산정됩니다.

-다만, 소득 수준이 상대적으로 높아 소득역전방지 감액이 적용되거나, 부부 두 분 모두 기초연금을 받으실 경우에 감액될 수 있습니다.

기초연금액 감액

산정된 기초연금액은 가구 유형, 소득인정액 수준에 따라 감액될 수 있습니다.

부부 감액

단독가구와 부부가구 간의 생활비 차이를 감안하여, 부부가 모두 기초연금을 받는 경우에는 각각에 대하여 산정된 기초연금액의 20%를 감액합니다.

소득역전 방지 감액

기초연금을 받는 사람과 못 받는 사람 간에 기초연금 수급으로 인해 발생할 수 있는 소득역전을 최소화하기 위해, 소득인정액과 기초연금액(부부 2인 수급 가구는 부부감액 이후)을 합한 금액과 선정기준액의 차이만큼 감액

※ 단독가구, 부부 1인 수급 가구는 기준연금액의 10%, 부부 2인 수급 가구는 기준연금액의 20%를 최저연금액으로 지급

[출처-보건복지부]